中国工业报记者 余娜

中关村储能产业技术联盟(以下简称“CNESA”)的最新统计数据显示,2024年,我国新型储能装机规模首次超过抽水蓄能。

1月15日,储能国际峰会暨展览会2025新闻发布会暨CNESADataLink2024年度储能数据发布活动在北京举行。会上,中关村储能产业技术联盟(以下简称“CNESA”)理事长、中国科学院工程热物理研究所所长/研究员陈海生,全面总结2024年新型储能产业发展情况,并展望了2025年发展趋势。

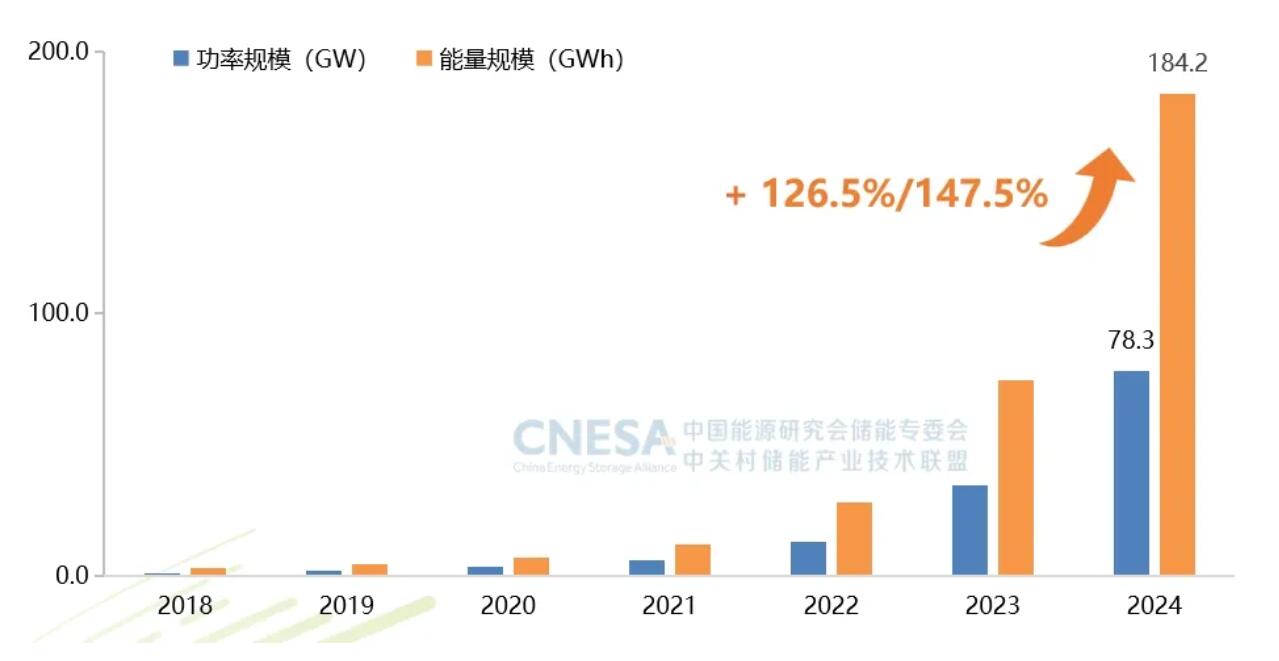

根据CNESADat乐鱼体育aLink全球储能数据库不完全统计,截至2024年底,我国电力储能累计装机首超百吉瓦,达到137.9GW。新型储能装机规模首次超过抽水蓄能,达到78.3GW/184.2GWh,功率/能量规模同比增长126.5%/147.5%。

图1 中国已投运新型储能累计装机情况(截至2024年12月底)

2024年中国新型储能新增投运43.7GW/109.8GWh,同比增长103%/136%。从区域分布看,新疆和内蒙古分列能量规模和功率规模第一,也是分别以新能源配储和独立储能为主导的省份。

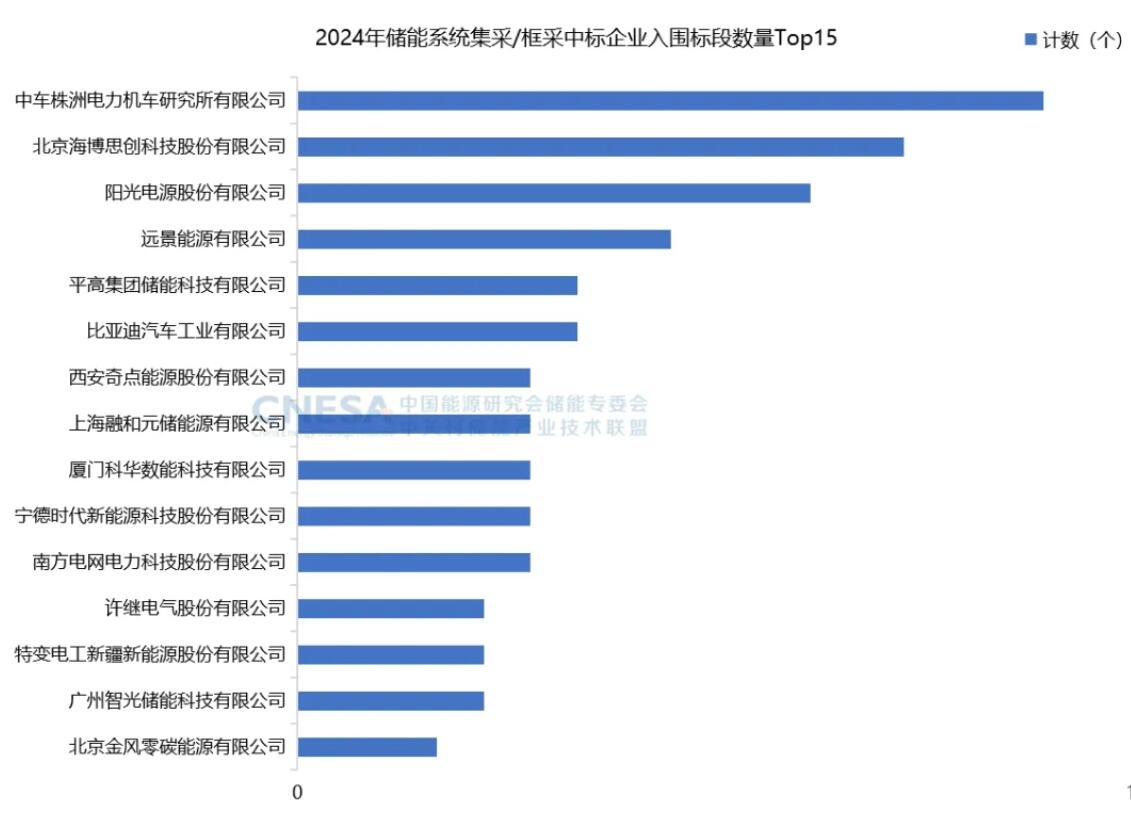

储能系统中标均价下降幅度趋缓。新型储能招标市场规模持续增长。2024年共有528家企业发布储能系统招采信息,1105家发布EPC招采信息,同比分别增长68%、115%。由于储能系统的标准化程度趋高,越来越多的大型国央企选择采用集采/框采的形式。2024年共有217个中标标段,TOP15企业中标量达到集采/框采标段总数的46%。从集采/框采的技术要求来看,一方面供应商的准入资质门槛提升,产品出货业绩、项目业绩、研发实力等要求进一步严格,龙头企业具有较强竞争优势;另一方面规模较大,对企业吸引力较强,也是低价投标的主战场。

图2 2024年储能系统集采框采中标企业入围标段数量TOP15

从2024年整个中标市场来看,有三个特点。一是EPC主导了中标市场,2024年EPC中标规模、中标leyucom·乐鱼官方网企业数据都高于储能系统;二是头部集成企业市场竞争力趋强,储能系统Top15企业中标规模达到总中标规模的57%,相比去年进一步提高;三是单个项目的采购,业主更倾向于通过EPC招标实现交钥匙工程。

中标价格方面,2024年储能系统中标均价下降幅度趋缓,2h磷酸铁锂储能系统全年中标均价628.07元/kWh,同比下降43%。EPC全年中标均价波动式下降,全年中标均价1181.28元/kWh。

新型储能产值目标已超3万亿元。从产值规划看,新型储能作为经济增长新引擎,在多个地方的产业规划中被重点提及,以2025年为时间节点的产值目标统计已超过3万亿元,此外还有多个地区提出了2027、2030的产值目标,体现了地方对新型储能产业规划布局的重视。

从投融资看,一级市场储能相关企业投融资事件超过107起,披露金额近176亿元,相较于2023年同比下降70%。融资方向中,45起面向系统集成、充换电、锂电及材料。非锂电技术领域,钠电、固态电池关注度较高。

2025年,新型储能将呈现哪些发展趋势?

图3 中国新型储能累计装机规模预测(2025-2030年)

根据CNESA预测,2025年新型储能新增装机预计在40.8GW-51.9GW之间,平均45GW左右。与此同时,新型储能将呈现出明显的五大特征:从储能价值看,规模化调节与保供价值将不断提升;从参与电力市场看,随着市场衔接机制不断完善,可参与市场服务向“一体多用、分时复用”模式演变;行业洗牌加剧,2024年注销、吊销等异常储能相关企业数量翻番;技术革新推进行业从“卷价格”向“卷价值”转变;从市场规模看,预计2025年新型储能累计装机将突破1亿千瓦。

![]()

3000亿!大规模设备更新和消费品以旧换新再迎“政策包” 2024-07-26 10:30_乐鱼leyucom官方网站

搜索

搜索 当前位置:

当前位置: